近日,趣店旗下来分期贷款平台客服号在投诉平台回复暴力催收等问题时,称来分期催收于2023年1月1日起已停止,后续也不会有催收。

类似的事情似曾相识,当年,罗敏在接受知名自媒体人程苓峰访谈时,在《趣店罗敏回应一切》中谈到趣店催收问题时说:“凡是过期不还的,我们这里就是坏账。你不还钱,就算了,当作福利送你了。”

此举不仅把罗敏送上舆论的风口浪尖,更让趣店股价受挫,资本纷纷离场。

难道罗敏要实现他当年的诺言吗?过期不还的当成坏账,当雷锋全部送出去吗?

钱还用还吗?非也

近期行业内接连有新奇事件发生。日前,日企小贷公司普罗米斯小贷短信告知借款人,自愿放弃全部债权,顾客无需还款义务,并在人民银行征信系统上提交结清报告。一时引起行业关注。

但来分期放弃催收可不像上述日企小贷这么“大方”。来分期只是不进行催收了,不代表钱不用还了,不代表不上征信了。

我们先看一下趣店还有多少贷款未收回。

趣店去年三季度报显示,截至2022年9月30日,贷款账本业务的未偿还借款人239万人;贷款账本业务贷款余额总额从2022年6月30日的7亿元人民币下降了81.1%,至1亿元人民币。

另外,趣店在去年半年报发布时已表明,在2022年9月6日之后停止新的信贷发行。

在没有新增贷款的情况下,如今不管是未尝借款人还是贷款余额应该都有大幅下降,未尝贷款金额可能没多少了。

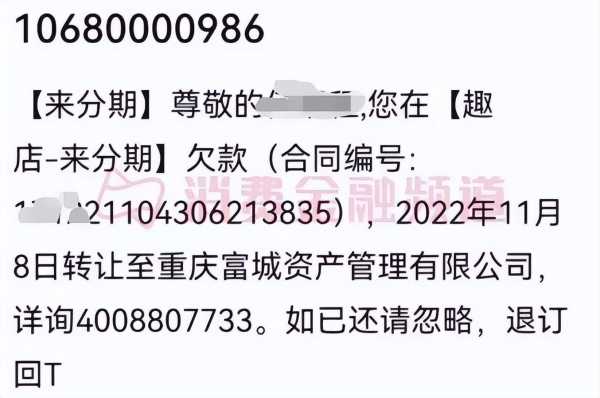

而且,来分期催收停止,并不代表别人不催收了。不少借款人都收到债权转让短信,像是重庆富城资产有限公司、丽水祁岸企业管理合伙企业等公司,这些公司的催收手段更是难提合规。

另外,来分期的APP已下架,借款人也因此失去了还款入口,有的正常还款的借款人也因此产生逾期。

而债权被转让的借款则被要求将钱还入其公司的对公账户,有的催收人员还通过微信转账代为还款。这也让借款人心生质疑,担心落入电信诈骗圈套。

趣店放弃催收,想做甩手掌柜,对于借款人如何还款以及征信问题都没有去给予说明,是一种极其不负责任的表现,这还可能会导致借款人以为不用还钱了,被列入征信黑名单。

回想当年,来分期搭上蚂蚁的快车,短短几年从支付宝获得7000多万客户引流。趣店还接入了芝麻信用,后者有非常庞大且优质的数据,帮助趣店筛选客户,提高风控能力,所以当年趣店的整个贷后风险水平非常稳定。

罗敏登陆纽交所时更是意气风发,如今曾经的现金贷巨头以停止催收收尾,确实令人唏嘘。

趣店还会转型什么?

2018年以来,告别现金贷的趣店几乎是一年一个项目在转型。

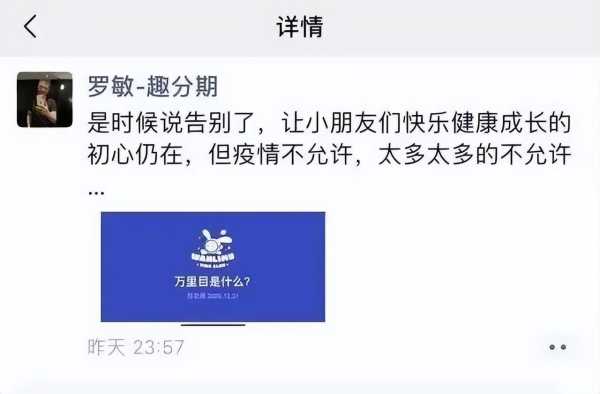

2018年,趣店推出汽车分期大白汽车,不到一年就开始关店、裁员;2020年3月,百亿补贴打造奢侈品平台万里目;2021年,罗敏又寄希望于万里目少儿,但随着政策+疫情也在朋友圈进行了告别。

除了上述这些项目,罗敏还曾推出家政转型奢侈品租赁的“唯谱家”、校友社交项目“相同same”等,最终都以失败告终。

2022年趣店逐步放弃起家的贷款业务,又是豪掷几亿发力预制菜,但校园贷的原罪也没有让其走长久。目前已无直播带货,产品也都下架。

但是趣店的故事似乎还没完,罗敏在去年三季度业绩发布时曾表示,展望未来,我们将继续专注于探索新的业务主张和投资机会,包括海外的投资机会,以创造新的增长引擎,为我们所有的利益相关者带来长远的可持续价值。

不过,预制菜的失败也证明,校园贷的原罪已成为无法抹去的烙印,再做什么似乎结局也是一样。奉劝罗敏,还是不要再折腾了,毕竟之前现金贷赚的钱也够花了,提前退休也是不错的选择。