新手车主第一年买车险,怎么避坑?每家保险平台报价不一样,选哪一个?车险政策改革后,2023车险买哪几种比较实惠?车辆保险怎么买最合适?下面就跟小编一起来了解一下吧。

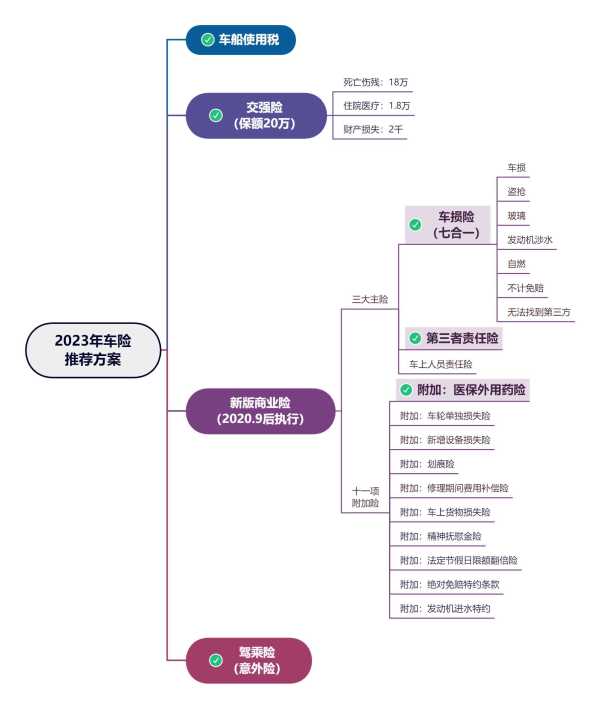

直接上结论,“2023年车险通关秘籍”之车险推荐方案如下(4类共5个保险):

1. 车船使用税(必买);

2. 交强险(必买);

3. 商业险:三者险及“附加:医保外用药责任险”(必买),

4. 商业险:车损险(必买)

5. 意外险:驾乘险(推荐购买)

接下来,咚爸就开始详细的盘一盘这套推荐方案的逻辑。

我们每年交的车险费用包括四部分:车船税、交强险、商业车险、意外险;其中商业险,在综改以后,分为3大主险与11大附加险;意外险为保险公司主动推销的产品,可买可不买。下面是目前车险所有险种以及咚爸的推荐方案,建议大家可以收藏,要买车险的时候可以拿出来对照参考。

一.车船使用税(必买)

车船使用税实行按年征收,一次缴纳,没有任何保障功能,不同省份会根据汽车排量有不同的收费标准。车船使用税通常跟车险一起购买,由保险公司实现代缴。纳税光荣,属于车主必买项。

二.交强险(必买)

交强险是我国首个国家法律规定强制保险制度,全国统一收费,不买不能上路。交强险赔付对象是对方,保障因事故造成对方死伤、医疗费用以及财产损失。

《交强险条例》规定:交强险无责也要履行赔偿责任,就是常说的“交强险无责赔付”,也就是说,如果出现交通事故,不管我们自身是有责还是无责,都要进行赔付,不过我们的交强险会赔对方,对方的交强险来赔我们。需要注意的是无责赔付并不会对下一年的交强险保费产生影响。

那具体的赔付详情,咚爸给大家准备了一个表格。

|

保障责任 |

自己有责 |

自己无责 |

|

死亡/伤残费用 |

18万 |

1.8万 |

|

医疗费用 |

1.8万 |

1800 |

|

财产损失 |

2000 |

100 |

|

总计 |

20万 |

1.99万 |

小技巧:2020年综改之后,交强险保费与无赔款优待系数有关,即与出现次数有关,不同地区执行标准不一样。通常来说如果是两三百的小损失,车主朋友可以自掏腰包,就没必要报保险了。

三.商业险:三者险及“医保外医疗费用责任险”(必买)

首先说三者险,它的保障对象是对方的人跟车,是交强险的补充,超出交强险的部分用三者险来承担。三者险的保额一定要买足,建议:一线城市,最少买300万;二三线城市,最少买200万。咚爸更推荐直接300万保额,一方面,大街上豪车越来越多,剐蹭个豪车,就可能出现几十万的车损。另一方面,各地死亡赔偿额也是个大数字,如北上广深等地死亡赔偿标准都超百万。还有关键一点,200万与300万的保额都是保险公司主推的额度,200万与300万的保费差距并不大,通常保费就差几十块钱;

其次说下“医保外医疗费用责任险”,就是大家常说的“医保外用药险”,这是一个高性价比的险种,我们一定要主动要求,很多车主朋友还没有熟知。如果出现交通事故,对方使用医保内用药,可以使用“三者险”赔付,如果使用了医保外用药,我们只能用“医保外用药险”赔付,没有这个险,保险公司就不管了,需要我们自掏腰包。

四.商业险:车损险(必买)

车损险,保的我们自己车,但仅限于原厂配置,改的不算。经过2020年9月改革后,盗抢险、自燃险、玻璃险、发动机涉水险、不计免赔、无法找到第三方责任险并入车损险保障范围,这个又叫七合一。新的车损险保障范围变大了,属于必买项。

五.意外险:驾乘险(推荐购买)

咚爸一直很重视车上人员安全,针对车上人员,车主朋友们有两种保险选择,一个是座位险(车上人员险,属于商业险),另一个是驾乘险(属于意外险)。这里做下两者的区分,座位险在赔付是有条件,如果出现事故,我方无责,我们购买的保险就没有用了,保险公司不赔付。但驾乘险不一样,他属于意外险,保障对象可选人或车,举一个例子,如果我保障对象是我自己的车,无论谁坐我的车,出现事故,我们自己购买的驾乘险都会赔付坐在车里的人。驾乘险也是高性价比的险种,是咚爸很推荐的保险。

六.购买小技巧

车险按照以上的方式购买,保险内容就确定了,肯定就不会踩坑了,接下来在说下购买渠道。

车险想买便宜,主要靠销售返费,因为车险的折扣比例是固定的,哪家保险公司都一样,这时候就看谁返费多了。通常返费的有两个渠道,第一种电话车险,当地地级市的电话业务员,为了完成季度/月度业绩,会主动返费。第二种方式去有保险业务的修理厂。因为一些中大型修理厂,都有很大额度的保险销售的任务,修理厂宁愿想办法完成保险的任务,也不愿意去赚保险的返点的钱。以上两种渠道,只是咚爸的经验,不一定全国通用,大家可以自行尝试。