盼望着,盼望着,LPR利率下调终于来了!而且这次下调幅度之大,令人“震惊”!

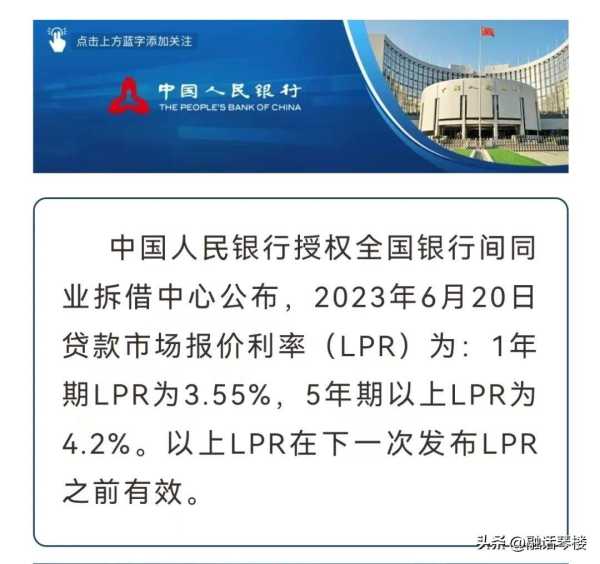

刚刚,6月份LPR公布:1年期LPR下调10个基点为3.55%,5年期LPR下调10个基点为4.2%,这也是自去年8月份5年期LPR下降至4.3%以来,在连续保持9个月按兵不动后再次调整,真可谓是久旱逢甘霖——

在这“激动人心”的时刻,让我们回首一下,自2019年LPR改革以来,LPR共出现7次调整,已由最高时的4.85%下降至目前的4.2%,下降幅度高达65BP。这样看来,如果当初利率转换时选择浮动利率还是挺明智的选择,如果选择固定利率,那真是肠子都悔青了。具体调整时间轴如下:

2019.12 4.85%降到4.8%

2020.02 4.8%降到4.75%

2020.04 4.75%降到4.65%

2022.01 4.65%降到4.6%

2022.05 4.6%降到4.45%

2022.08 4.45%降到4.3%

2023.06 4.3%降到4.2%

影 响 解 读

那么,这次LPR调整将会带来什么影响?如何解读?

一、首先,对于企业和楼市来说,降息均是重大利好。大家都知道,1年期LPR主要针对企业贷款,5年期LPR主要针对房贷,本次1年期和5年期LPR同时下降10个基点。一方面,有助于降低企业贷款融资成本,减少利息支出,提振企业融资需求;另一方面,5年期LPR下调,也将降低首套、刚需购房贷款成本,提振楼市需求;同时,也将有助于降低二套房月供利息支出。

二、其次,对新发放贷款和存量贷款都带来利好。

1.新发放贷款直接可享受LPR下调后的最新利率。以目前青岛首套房贷利率为LPR-20基点,下调后即为4%;二套为LPR+60基点,下调后即为4.8%, 购房利息成本将直接降低。

2.存量房贷利率下调区分两种情况:一是如果重定价日(即利率调整日)为每年1月1日的,则下个月还暂时享受不到利率优惠,只有等到明年1月1日再调(如果期间LPR没有变化情况下)。另一种情况是,如果重定价日(即利率调整日为对年对月对日的),1-5月份由于时间已过,也暂时享受不到利率优惠,得等到明年对月对日。如果是6月份之后签的贷款合同,则等待时间就稍微短一些,比如7月份签的贷款合同,则7月份就可享受到利率优惠了。

三、最后,利率下调后将带来多大的优惠呢?我们以贷款200万30年计算:

原来首套市场主流利率为4.1%时,每月还款额为9664元, 30年利息总额为148万元;

降息首套利率降至4%后,每月还款额为9548元,30年利息总额为143.7万元。

相比之下,每月还款额减少116元,30年利息总额减少4.3万元。

最后,小编想说的是,降息本身或许带来的利息成本,对我们每一个个体而言, 大家或许感觉是“毛毛雨”,微不足道,但是所有贷款的个体加起来,那就是一个不小的数目,对楼市整体影响大家不要低估。另外,在当前楼市低迷形势下,降息政策更多的是向市场传递一种信心,对扭转大家心理预期将起着潜移默化的作用。因为信心比黄金更重要。历史不会简单的重复,但总是压着相同的韵脚。不管你信不信,起风了……