基金会分为面向公众募捐的基金会和不得面向公众募捐的基金会。公募基金会按照募捐的地域范围,分为全国性公募基金会和地方性公募基金会。

2004年3月国务院颁布了《基金会管理条例》,实行对基金会分类管理的原则。根据基金的不同来源方式,把基金会分为公募和非公募两种类型。其中可以面向公众募捐的基金会称为公募基金会;不得面向公众募捐的基金会称为非公募基金会。

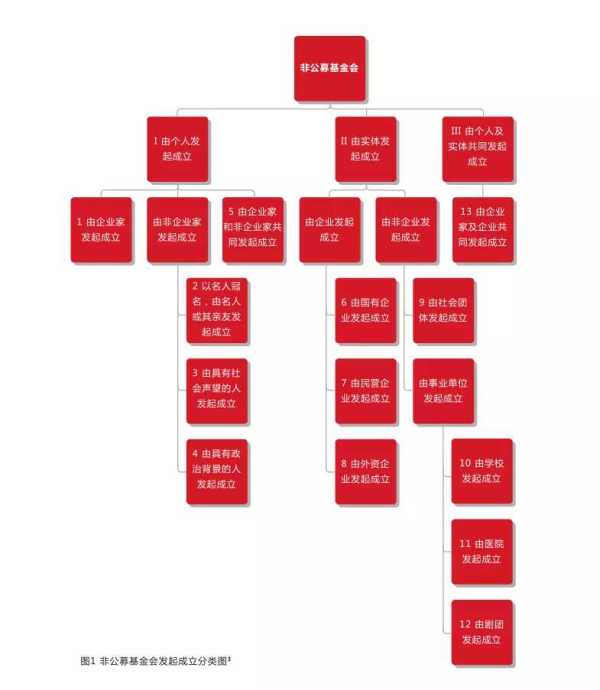

一、非公募基金会的发起成立

二、非公募基金会的特点

1.在非公募基金会设立之初,必须明确主要捐赠人,在非公募基金会设立之后,每年所接受的捐赠中,主要捐赠人的捐赠不能低于三分之二或者四分之三;

2.非公募基金会不能向公众募集资金。开展义赛、义演、义卖等形式募集,在公开媒体上发布募集广告或募集消息,通过一定的组织形式发出倡议,在公共场所设立募捐箱都属于面向社会公众进行募捐;

3.不得向社会募集资金,并不限制非公募基金会进行私人性质的募集,在工作伙伴、亲友、朋友、同学等熟人圈子内,这些劝捐是允许的;

4.非公募基金会可以接受来自社会不特定群体的捐赠。如果一个非公募基金会在从事社会公益方面有非常高的社会知名度和美誉度,从而引起了社会的广泛关注和支持,尽管该基金会没有面向社会组织募捐活动,但同样也可以获得来自社会各方面的捐助和资助。

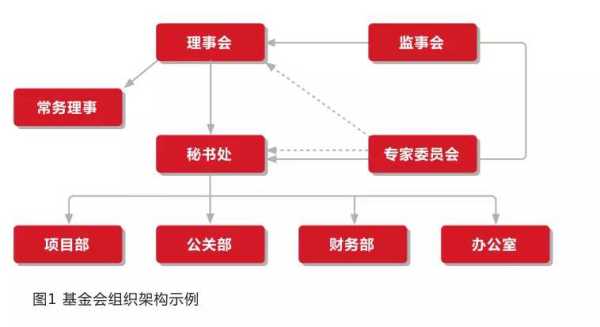

三、 基金会的组织架构与组成

基金会的治理机构专指理事会。在基金会内,理事会由高级志愿者组成,通常由理事长召集并主持定期的理事会会议,对基金会战略规划、年度计划、预算等重大事项进行审议和审批。理事会成员定期换届,卸任成员也可继续列席理事会,提供顾问咨询。

常务理事可以负责基金会日常重要决策的审议和审批,给与建议和指导方针,也可根据具体情况,临时提议召开理事会会议。

秘书处主要负责执行理事会决议,需要和理事会保持密切沟通,同时理事会也要多给秘书处独立的权利。当有不同意见时,秘书处应主动邀请理事会成员体验一线的工作,以增加说服理事会的机会,当决议生效后则应认真贯彻执行。

监事会独立于理事会和秘书处,主要负责监督财务状况和项目执行情况。专家委员会成员一般按照项目类型选择,以提供专业的项目及管理方面的咨询,主要通过参与沟通讨论和咨询顾问的形式提出建议。

项目部主要负责基金会各类项目的立项、实施及总结。

公关部负责基金会的对内对外公共关系,对内配合人力资源部传递基金会倡导的价值文化理念,对外维护和开发各类社会资源和关系。

财务部负责基金会的资金使用符合国家各项规定,并保障基金会内部良好的财务运营状况。

办公室负责基金会行政管理的各项职能及内部制度的建立和执行。

下图是光华慈善基金会的组织架构图,请参考。

四、基金会的管理体系

组织发展的不同阶段,对管理体系的要求也会不同。基金会的管理体系应该是在发展期的建设基础上向稳定期逐渐过渡完善的过程。

演化范畴详见下图:

五、基金会的行政管理制度

基金会的行政管理为办公室运作及项目管理提供指导方针,领导和管理人员应建立制度,提高效率,但不是用太多的文件束缚员工和管理人员。

3.1 组织管理制度包括:依法注册;制定章程;明确组织结构;制定组织使命和愿景。

3.2 信息和档案保管包括:对外信息发布、内部交流、档案安全、档案销毁、员工使用权等。为了扩大透明度,基金会要有明确的信息制度,让所有员工、实习生、志愿者都清楚,什么信息是对外公开的,什么是仅供内部使用的。什么样的信息在与其它组织 共享时要由管理部门批准。同样,员工档案等人员信息(社会背景、工资、业绩评估等)也是保密的。通常情况下,人事和财务信息要和一般档案分开上锁保管,只限特定的员工/管理人员接触。

3.3 职业健康安全管理体系包括:安全行为、应急程序(伤害、事故等)、电话表、联系方式。

3.4 机构财物和财产的使用和安全包括:失或损坏、财产清单、财产安全和正确使用、 设备使用和维护。

六、基金会主要运作类型

基金会主要有三种运作类型,是运作型基金会、资助型基金会和混合型基金会。

运作型基金会是指组织靠自身的力量来开展活动;

资助型基金会是指通过提供资金支持,供其他社会组织开展活动,基金会只负责对资金使用的监督,不直接开展具体的公益活动;

混合型基金会是指既为其他机构提供资金支持,同时基金会自己也开展活动,或参与项目实施。

[tips]:一般而言,一些注册基金较少、活动范围不大、活动内容单一且项目较少的基金会,采取运作式效果相对比较好。对注册资金较多、活动范围大、活动内容多样的基金会,采取资助的方式开展活动较为适当。采用哪种类型的运作方式通常由基金会的资金规模、活动范围和活动内容的性质来决定。

七、涉及非公募基金会的相关政策法规

1、2019年《慈善组织保值增值投资活动管理暂行方法》;

2、2018年《社会组织信用信息管理办法》;

3、2017年《慈善信托管理办法》;

4、2016年《中华人民共和国慈善法》;

5、2016年《关于慈善组织开展慈善活动年度支出和管理费用的规定》;

6、2015年《民政部关于进一步加强基金会专项基金管理工作的通知》;

7、2012年《关于规范基金会行为的若干规定(试行)》;

8、2011年《公益慈善捐助信息公开指引》;

9、2006年《基金会信息公布办法》;

10、2005年《民间非营利组织会计制度》;

11、2004年《基金会管理条例》;

12、1999年《中华人民共和国公益事业捐赠法》。

——end——