经济观察网 记者 胡群 个人住房贷款作为银行最安全的资产之一,已经开始逐渐暴露风险。

12月6日,中国债券信息网发布的《邮盈惠泽2023年第七期不良资产支持证券发行文件》显示,邮储银行将发行7.9亿元住房抵押贷款不良资产支持证券(ABS)。该单不良ABS入池资产涉及4263户借款人、未偿本息余额19.09亿,预计可回收10.02亿元。

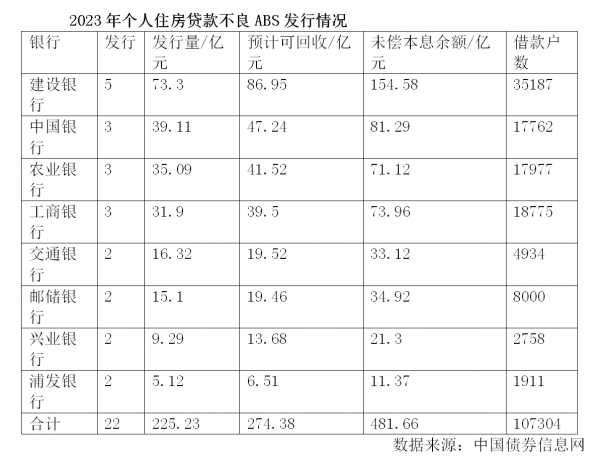

中国债券信息网数据显示,今年已有建设银行、工商银行、农业银行、中国银行等8家银行发行个人住房抵押贷款不良ABS已达到22单(含即将在12月15日前簿记建档),发行规模225.23亿元,涉及10.73万户借款人,未偿本息余额481.66亿元,预计可回收274.38亿元。

2022年,仅有工商银行、建设银行、邮储银行、兴业银行、浦发银行5家银行发行8单住房抵押贷款不良ABS,合计84.64亿元。也就是说,2023年年内住房抵押贷款不良ABS的发行规模及发行单数均远超去年全年。

个人房贷逾期率走高

长江证券首席经济学家伍戈向经济观察报记者表示,根据建设银行、工商银行、招商银行等存量房贷规模较高的银行个人住房抵押贷款支持证券相关披露文件测算,个人房贷逾期率(逾期贷款金额/全部贷款余额)加快升至近四年高位。

中国债券信息网数据显示,2023年建设银行个人住房抵押贷款不良ABS已经发行5单,发行规模为73.3亿元,涉及35187户借款人,居于行业前列。

截至2023年第三季度末,我国个人住房贷款余额为38.42万亿元,建设银行的个人住房贷款规模居于市场前列。建设银行2023年中报显示,该行个人住房贷款6.41万亿元,较上年末减少729.04亿元,降幅1.13%;个人住房贷款(不计个人商业用房贷款、个人住房抵押额度贷款等)在个人贷款和垫款中占比为75.98%;不良贷款余额269.28亿元,略高于2022年年末的238.47亿元;不良贷款率为0.42%,比2022年年末高0.06个百分点。

中债资信首席评级业务总监、结构融资部总经理李欣表示,资产证券化作为一种创新型不良资产处置方式,具有处置效率高、发行周期可控、估值更加公允的优势,越来越多的银行选择通过发行ABS处置不良资产。

今年经济复苏仍有波折,居民就业、收入增加面临挑战,未来几年银行住房抵押贷款不良ABS是否会进一步增加发行规模?李欣认为,中央金融工作会议要求,积极盘活被低效占用的金融资源,提高资金使用效率。发行住房抵押贷款不良ABS,有助于降低存量不良资产对资本金的占用,释放信贷投放服务实体经济,因此未来通过资产证券化来处置盘活不良资产依然有较大空间。

目前,银行正加大发行房贷不良ABS,由于住房抵押贷款具有高抵押率,其回收率较其他不良贷款仍处于较高水平。标普信用评级的数据显示,截至2023年10月末,涉房类零售不良贷款项目对应的加权平均累计回收率在37%左右,这与非涉房零售不良贷款项目的17%有着显著差异。标普信用评级预计,不同机构、不同产品的分化趋势或将更加明显,其中涉房类零售不良贷款的回收表现仍将处于较好的水平。

李欣表示,中债资信通过对资产池的贷款逐笔进行分析,综合考量借款人特征、贷款特征、抵押担保情况以及历史回收情况等影响抵押物处置回收的重要因素进行评估,由于个人住房贷款不良ABS的入池资产贷款、地区分散性较强,以居住用房为抵押物,抵押物足值且变现能力较强,回收率较高且波动性较小,目前基础资产预计回收金额对于优先档的覆盖很高,存续的不良产品运行安全稳健。

房贷总体风险不大

当前个人住房抵押贷款总体风险如何?

国家金融与发展实验室数据显示,12个一二线城市的新增二手住房贷款抵押物保障程度仍保持在较高水平,个人住房贷款总体风险不大。2023年第三季度末,一线城市中北京的平均新增二手住房贷款价值比为39%,上海的平均新增二手住房贷款价值比为40%,均处于较低水平;广州的平均新增二手住房贷款价值比为57%,深圳的平均新增二手住房贷款价值比为54%,处于合理水平。二线城市方面,成都的平均新增二手住房贷款价值比为59%,合肥的平均新增二手住房贷款价值比为60%,南京的平均新增二手住房贷款价值比为57%,天津的平均新增二手住房贷款价值比为57%,均处于合理水平;西安的平均新增二手住房贷款价值比为61%,重庆的平均新增二手住房贷款价值比为66%,东莞的平均新增二手住房贷款价值比为69%,佛山的平均新增二手住房贷款价值比为70%,处于较高水平,但平均首付比例亦均高于三成。

平均新增二手住房贷款价值比指标与个人住房贷款违约率显著正相关,如果这一指标数值较低,说明购房中使用自有资金的比例较高,则银行等金融机构面临的风险不大。

然而,从银行个人住房贷款不良ABS的入池资产的分布情况来看,借款人分布地域较为广泛,远远不止上述一二线城市,近两年除个别核心城市房价依旧坚挺外,大部分城市房价进入下降通道,且交易量较低。

中原地产首席分析师张大伟向经济观察报记者表示,虽然今年银行个人住房贷款不良ABS创新高,但目前房贷整体不良比例不会太高,由于首付至少在30%,即使借款人破产,银行债权依然要还,银行可通过拍卖等渠道处置房产。如果房价下跌超过一半,房贷不良才可能出现井喷。现在更为严峻的问题是,年轻人收入上涨预期不足,失业增加,如果不能有效提升年轻人收入,房贷逾期将会更为严峻,甚至会冲击到银行资产。

北京盈科律师事务所高级合伙人刘玲玲表示,银行在处置房产回收过程中可能存在借款人收入水平下降,从而降低还款能力,或者银行的催收效果可能不及预期,诉讼拍卖周期或会延长,导致回收率以及回收时间可能会存在波动。当前房产受市场行情以及相关政策的严重影响,现有形势下,银行处置房产不良贷款效率趋于缓慢。从目前的趋势来看,明年银行个人房贷不良ABS规模有望进一步扩大,这也就意味着,将有更多房贷借款人会不得不面临财务困难。